Permanecer

Permanecer

Condições de Negociações

Ferramentas

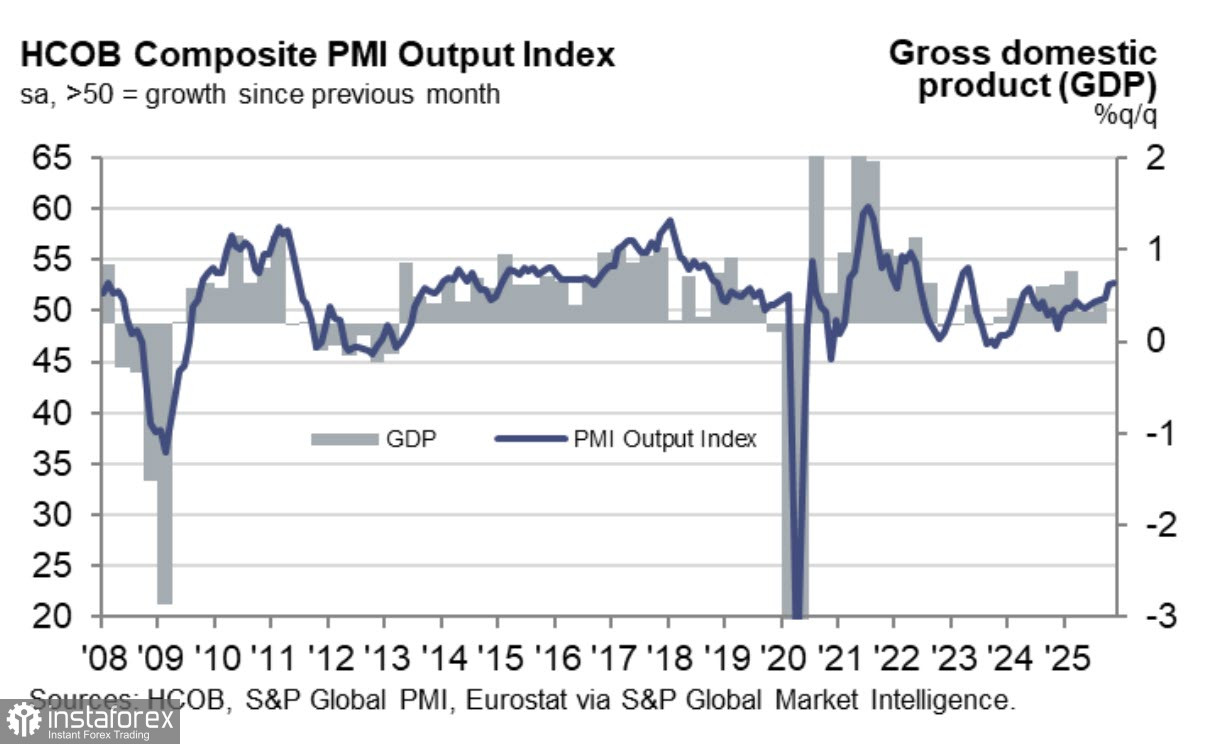

A economia da zona do euro continua a demonstrar um crescimento robusto, apesar de vários desafios. O índice PMI composto subiu em outubro de 52,4 para 52,8, principalmente devido a um aumento significativo no setor de serviços, que atingiu uma alta de um ano e meio, com 53,6.

Ao mesmo tempo, os dados finais do PIB do terceiro trimestre mostraram uma queda de 0,3% no consumo das famílias — um fator positivo para o controle da inflação, mas negativo para o ritmo de crescimento econômico. Embora a inflação cheia tenha avançado em novembro, ela permaneceu próxima da meta do Banco Central Europeu, enquanto a inflação núcleo se estabilizou em 2,4%, sinalizando ausência de pressão inflacionária adicional. Como resultado, não há motivos para revisar as expectativas para a política de juros do BCE, que seguem apontando para o encerramento do ciclo de afrouxamento. Esse cenário é moderadamente hawkish para o euro. Além disso, a alta inesperada dos salários médios no terceiro trimestre, de 3,8% para 4,0% na base anual, contra a expectativa de desaceleração para 3,2%, reduz ainda mais a probabilidade de um corte de juros, pois reforça os riscos de pressão inflacionária nos próximos meses.

O euro, por enquanto, não tem motivos claros para cair, enquanto não houver maior clareza sobre a real situação da economia dos EUA e sobre possíveis mudanças na composição do FOMC nos próximos meses. A expectativa de cortes mais rápidos nas taxas americanas impede que os touros do dólar retomem o controle, o que segue dando sustentação à moeda europeia.

Nos Estados Unidos, o principal evento para os mercados é, sem dúvida, a reunião do FOMC, acompanhada da divulgação das novas projeções econômicas. O relatório JOLTS de ontem, referente a outubro, trouxe sinais mistos sobre o mercado de trabalho: o número de vagas abertas ficou em 7,67 milhões, acima da previsão de 7,2 milhões, indicando uma demanda ainda sólida por mão de obra. Ao mesmo tempo, houve queda nas demissões voluntárias e nas contratações, enquanto as demissões involuntárias aumentaram. Para o Fed, esse conjunto de dados pode dar a Jerome Powell margem para manter ao menos um tom neutro na coletiva de hoje, sinalizando que a pausa antes do próximo corte pode ser mais longa do que o mercado espera. Por outro lado, a pressão política de Donald Trump sobre o Fed segue intensa.

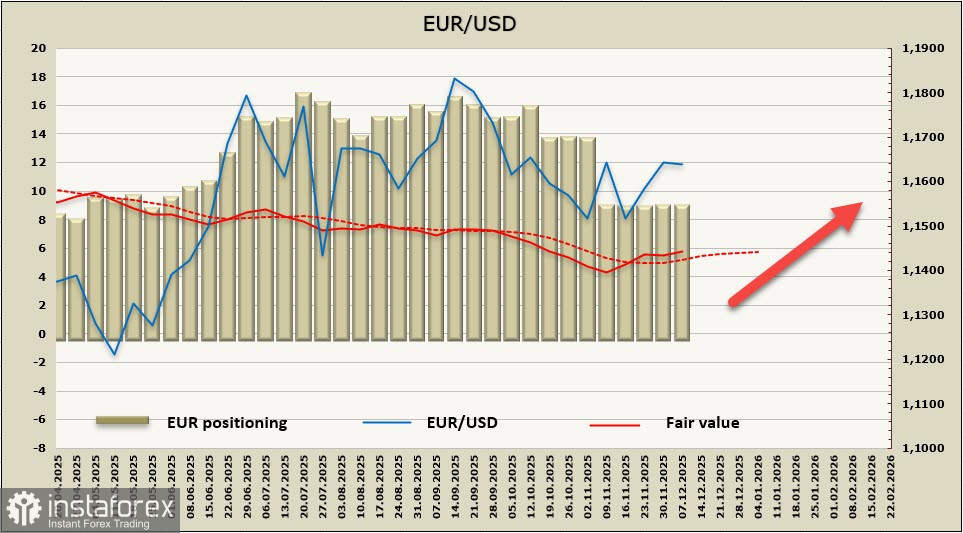

Os relatórios da CFTC continuam defasados e só voltarão ao cronograma normal a partir de 23 de janeiro. Até o momento, os dados mais recentes disponíveis ainda são de 4 de novembro, quando os mercados acreditavam que o Fed não promoveria um corte na reunião de hoje. Assim, o posicionamento especulativo em favor do dólar observado na primeira quinzena de novembro ainda distorce significativamente o preço teórico atual. Ainda assim, esse preço segue acima da média de longo prazo, mantendo aberta a perspectiva de novos avanços.

Na semana passada, o cenário principal para o EUR/USD permaneceu de continuidade de alta, e, com base nos critérios atuais, ele segue sendo o mais provável. O alvo em 1,1650–1,1670 foi alcançado, embora não tenha havido um fechamento consistente acima dessa faixa. Ainda assim, o recuo observado foi superficial, o que reforça a força do movimento.

Esperamos que, após a divulgação dos resultados da reunião do FOMC, o euro volte a ganhar impulso. Muito dependerá do tom adotado por Jerome Powell na coletiva de imprensa. Caso ele seja percebido como dovish, as expectativas para a trajetória dos juros do Fed podem ser revistas para cortes mais rápidos, o que poderia impulsionar o EUR/USD acima de 1,1730, com potencial de aceleração adicional.

Por outro lado, se Powell optar por uma postura mais neutra, a alta tende a ser mais moderada, com o euro provavelmente oscilando na faixa de 1,1690 a 1,1730.

InstaForex analytical reviews will make you fully aware of market trends! Being an InstaForex client, you are provided with a large number of free services for efficient trading.