Permanecer

Permanecer

Condições de Negociações

Ferramentas

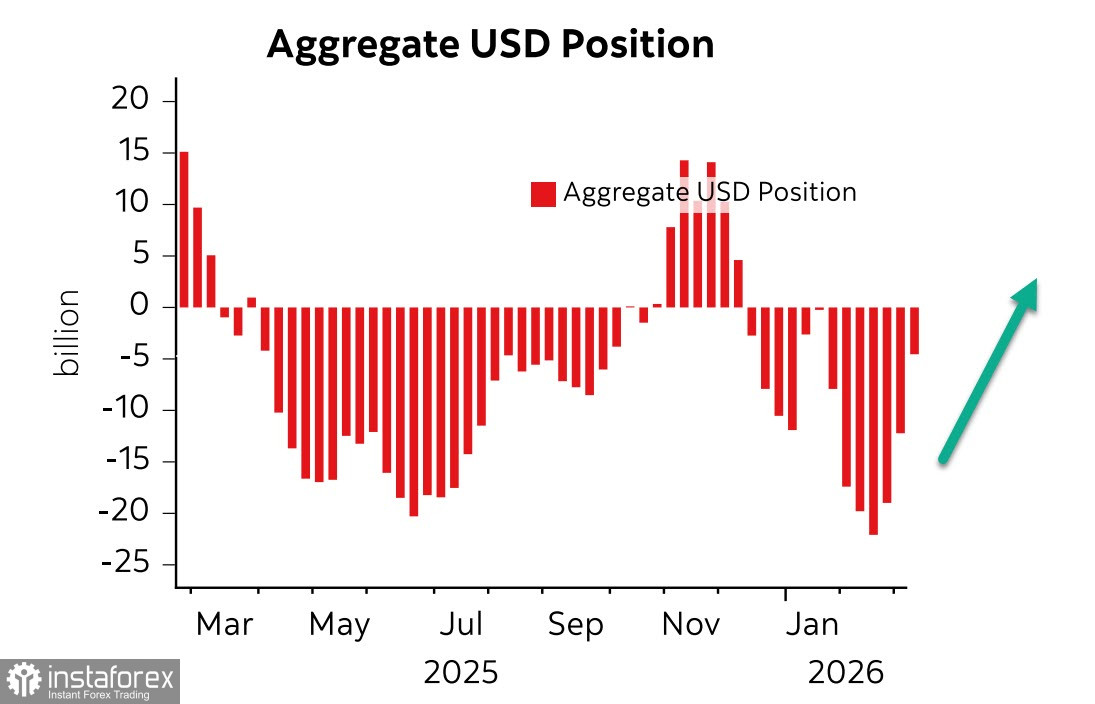

O posicionamento especulativo está a deslocar-se rapidamente a favor do dólar americano. Segundo o último relatório da CFTC, as posições agregadas vendidas em dólar diminuíram US$ 7,5 bilhões ao longo da semana, com quase todo o reposicionamento saindo do euro e do iene — as duas moedas mais vulneráveis à alta dos preços do petróleo e do gás, já que as principais rotas de abastecimento energético da UE e do Japão estão ligadas ao Golfo Pérsico.

Se o Japão tem pouca escolha, a Europa é um caso clássico de tolice política e autossabotagem energética. O continente abriu mão voluntariamente de fornecimentos confiáveis de energia barata e, ao mesmo tempo, enfraqueceu sua própria geração nuclear, criando uma vulnerabilidade evidente.

Se a guerra no Golfo se prolongar, as perspectivas para o euro são muito fracas — e os especuladores já estão precificando isso ao reduzir rapidamente suas posições compradas (long) em euro.

Por enquanto, o mercado prefere acreditar que o conflito será curto e que os fluxos de petróleo e GNL (gás natural liquefeito) provenientes do Golfo serão retomados. Isso é evidenciado pelo aumento moderado do preço do petróleo, apesar das fortes restrições na oferta.

Quanto ao cenário econômico dos Estados Unidos, o pessimismo já está prevalecendo. O PIB do quarto trimestre foi revisado para baixo, de 1,4% para 0,7%, piorando um quadro já negativo indicado por relatórios muito fracos do mercado de trabalho nos últimos meses.

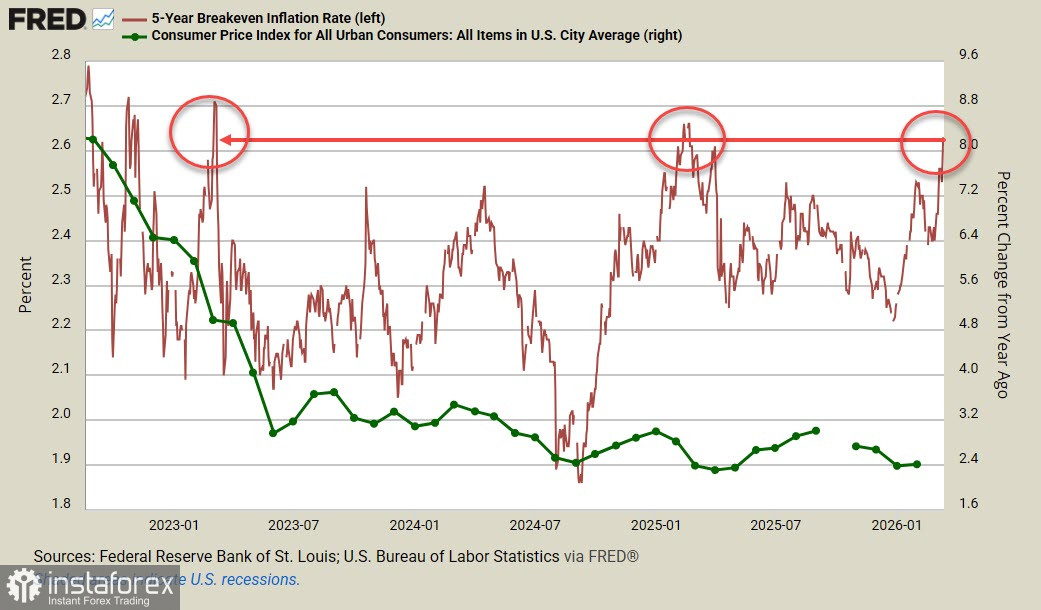

A dinâmica da inflação permanece mista: o núcleo do PCE subiu 0,4% em janeiro e 3,1% em termos anuais, 0,1 ponto percentual acima de dezembro. Os pedidos de bens duráveis ficaram estagnados em janeiro, um sinal claro de demanda fraca dos consumidores, enquanto o rendimento dos TIPS de 5 anos está próximo de uma máxima de três anos, o que indica que as empresas veem risco de nova aceleração da inflação.

A desaceleração da demanda do consumidor aumentará o déficit orçamentário, a dívida pública e o déficit em conta corrente. No longo prazo, isso representa problemas importantes para o dólar americano, e acreditamos que, em última instância, ele deverá enfraquecer. A força atual é apenas uma reação de mercado de curto prazo. Um déficit em conta corrente crescente aumenta a dependência da economia dos EUA em relação ao capital estrangeiro e, se os mercados acionários, por exemplo, começarem a cair a partir de máximas históricas, os fluxos de entrada de capital diminuiriam, ampliando ainda mais o déficit.

Uma provável desaceleração do crescimento do PIB quase certamente produziria esse cenário e, combinada com a expectativa de inflação mais elevada, colocaria tanto o governo dos EUA quanto o Federal Reserve em uma situação ainda mais difícil. Já agora, os futuros dos Fed funds precificam apenas um corte de juros neste ano — e somente em dezembro —, o que indica que os mercados estão a descontar uma ameaça inflacionária muito elevada. Isso, por sua vez, aponta para a perspectiva de estagflação — o pior desfecho possível para qualquer banco central ou governo.

Presumimos que o dólar americano permanecerá forte no curto prazo, até que haja evidências claras de que a Guerra do Golfo poderá terminar. No entanto, no longo prazo, um número crescente de indicadores aponta para um eventual enfraquecimento da moeda.

InstaForex analytical reviews will make you fully aware of market trends! Being an InstaForex client, you are provided with a large number of free services for efficient trading.