Ќазад

Ќазад

“орговые услови€

ѕродукты

»нструменты

¬ышедшие сегодн€ китайские данные индекса деловой активности в производственном секторе (PMI) от Caixin снова, как и вчерашние значени€ индекса деловой активности в производственном секторе, оказались выше ожиданий, но в отличие от них не смогли придать рынкам положительный импульс.

ѕредставленному показателю удалось подрасти выше важного уровн€ 50 пунктов до 50.1 пункта в марте против февральского снижени€ 40.3 пункта и прогноза повышени€ 45.5 пункта. Ќо рынок акций как в самом итае, так и в целом в јзии не отреагировал на них, по-прежнему ориентиру€сь на ситуацию с коронавирусом в ћире.

ѕомимо китайской статистики, сегодн€ выходили значени€ объема розничных продаж в √ермании за февраль. ќни на высоте, продемонстрировав рост в мес€чном выражении на 1.2%, а в годовом на 6.4%. Ќо мы ожидаем, что мартовские цифры окажутс€ значительно ниже, так как пик вли€ни€ COVID-19 пришелс€ на ‘–√ в частности и на всю ≈вропу в целом именно в марте, когда вступили в действие жесткие карантинные меры, направленные на ограничение распространени€ этой заразы.

¬алютный рынок в услови€х высокой неопределенности последствий вли€ни€ COVID-19 продолжает раскачиватьс€ из стороны в сторону. »ндекс доллара ICE после снижени€ на прошлой неделе на волне спроса на рисковые активы на текущей консолидируетс€ в узком диапазоне ниже отметки 100.00 пунктов. ќп€ть же, такую динамику можно объ€снить фактором неопределенности последствий вли€ни€ этой заразы на мировую экономику. »нвесторы понимают, что эта напасть не будет длитьс€ бесконечно долго, но чем дольше экономики стран-лидеров будут находитьс€ на карантине, тем сильнее будет удар. ћы, как и прежде, полагаем, что решающим в этом вопросе будет наступивший мес€ц апрель. ≈сли темпы заражени€ в этом мес€це пойдут на спад, то можно наде€тьс€, что европейска€ и американска€ экономики начнут активно восстанавливатьс€, а сама модель кризиса будет выгл€деть как латинска€ буква V.

ѕри таком варианте развити€ событий мы ожидаем роста спроса на высокодоходные валюты, которые начнут получать поддержку по отношению к доллару —Ўј. ¬осстановление спроса на китайскую продукцию подтолкнет к росту австралийский и новозеландский доллары. ѕовышение стоимости нефти благотворно скажетс€ на курсах канадской валюты и российского рубл€. Ќа общей волне роста спроса на риск будет подрастать евро, а вслед за ней и стерлинг. ¬ то же врем€ ожидаем снижени€ курса иены и швейцарского франка.

¬ отношении общей динамики на текущей неделе можно утверждать, что очередной стресс рынки могут получить после публикации данных по зан€тости в Ўтатах, которые выйдут в п€тницу и будут, как предполагаетс€, крайне негативными. Ќо оп€ть же заметим, что в целом рынки уже привыкли к разного рода шокам и, подгл€дыва€ на ситуацию вокруг коронавируса, с напр€женностью ждут первых позитивных сигналов дл€ того, чтобы начать посткоронавирусное ралли.

ѕрогноз дн€:

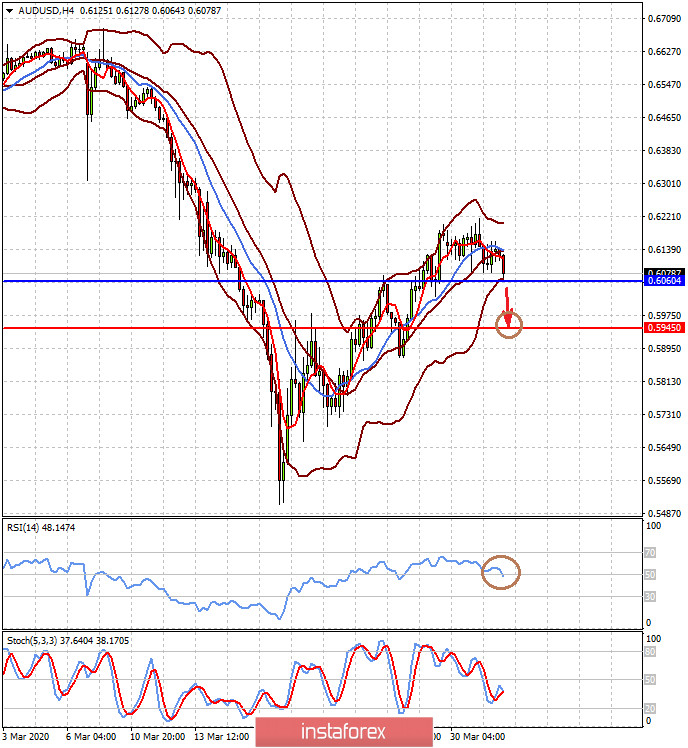

ѕара AUDUSD разворачиваетс€ вниз на волне ожидани€ негативных данных по зан€тости в Ўтатах, которые выйдут сегодн€ от ADP и в п€тницу от ћинистерства труда —Ўј. —нижение цены ниже уровн€ 0.6060 приведет к локальному падению пары к 0.5945.

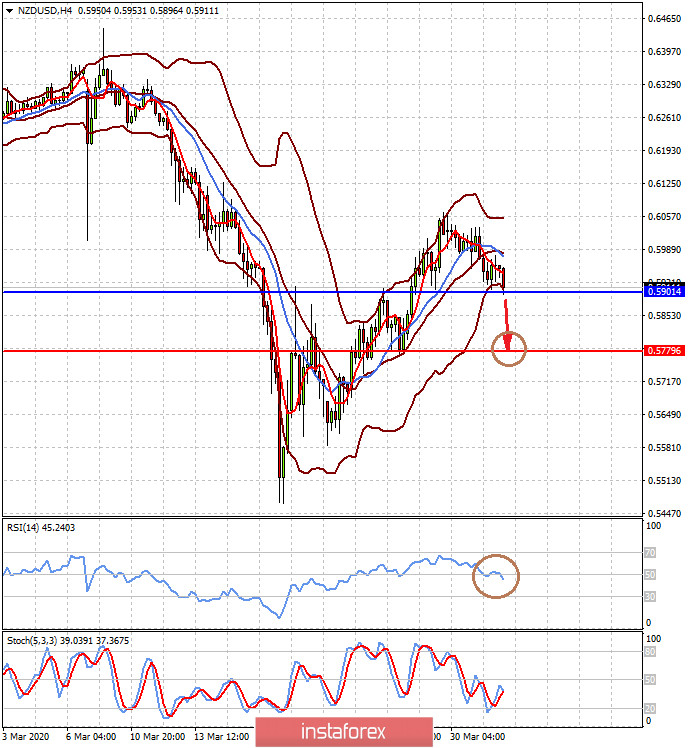

ќжидаем схожую динамику и в паре NZDUSD, котора€, если пересечет отметку 0.5900, может спланировать к 0.5780.

— аналитикой от компании »нста‘орекс ¬ы всегда будете знать о рыночных трендах! «арегистрируйтесь в »нста‘орекс и получите доступ к еще большему количеству бесплатных сервисов дл€ прибыльной торговли.