Отмена

Отмена

Торговые условия

Продукты

Инструменты

Более высокие, чем прогнозировалось, темпы восстановления производственной активности в Европе и США поддерживают позитив в начале недели. Окончательный PMI в еврозоне добрался до 51.8п, улучшив предварительные данные, это первое расширение за полтора года, а ISM в США вырос до 54.2п, самого высокого значения с марта 2019 г. В первую очередь нужно отметить рост новых заказов до 61.5% и индекса производства до 62.1%, в то время как индекс занятости всего 44.3%, то есть фирмы докладывают о росте производственной активности и одновременно продолжают сокращать персонал.

В то же время впадать в эйфорию еще явно рано. Переговоры о новом пакете стимулов продолжаются, течение дискуссий стороны называют «продуктивными», хотя никаких конкретных результатов пока нет. В случае если Конгресс не одобрит новые инициативы, Белый дом предпримет некие односторонние шаги, в качестве такой меры называется возможное приостановление налога на заработную плату, что даст временный эффект, но в долгосрочной перспективе нанесет сильный удар по доходам бюджета.

В настоящий момент рынки выжидают, причин для сильных движений нет.

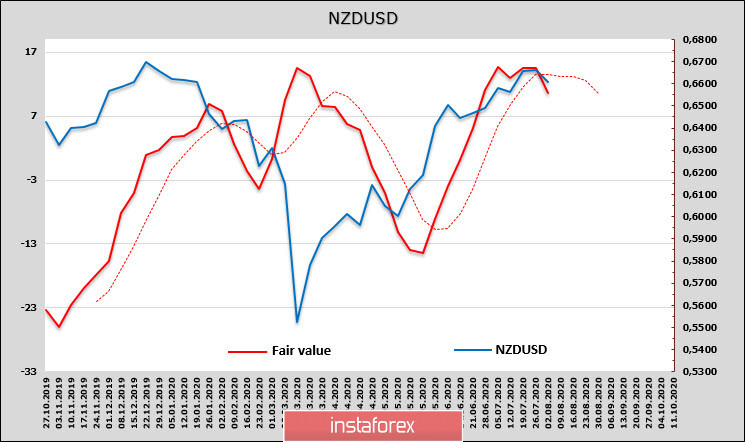

NZDUSD

Киви никак не может добраться до сопротивления 0.6750, и, по всей видимости, шансы на то, что это удастся сделать в текущем импульсе, уменьшаются – эйфория, которая накрыла рынки после снятия карантинных мер завершается.

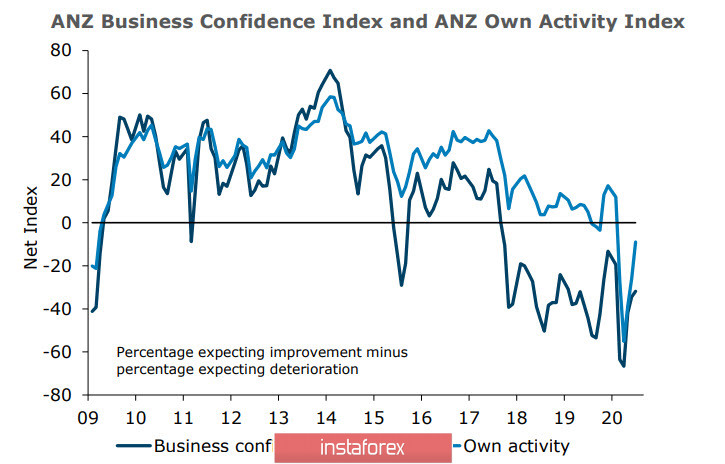

Индекс потребительского доверия от ANZ - Roy Morgan за июль незначительно снизился с 104.5п до 104.3п, индекс делового оптимизма Резервного Банка Новой Зеландии также ушел чуть ниже с 29.8п до 31.8п., прогноз ухудшился с -6.8% до -8.9%.

Банк ANZ считает, что основной удар рецессии придется на 4-й квартал, и риски снижения могут привести к появлению дополнительных инструментов денежно-кредитной политики включая отрицательную ставку в следующем году.

Отчет CFTC оказался для киви негативным, чистая бычья позиция вновь сменилась на медвежью, что, в свою очередь, способствовало развороту расчетной справедливой цены вниз.

В среду, 5 августа, выйдут данные по рынку труда за 2 квартал, 6 августа РБНЗ опубликует статистику по инфляционным ожиданиям в 3 квартале. Ожидания негативные – даже возможный рост инфляции будет неустойчивым, макроэкономические индикаторы предупреждают, что нельзя связывать замедление экономики исключительно с вирусом, поскольку причины для более глубокой рецессии созревали задолго до пандемии.

Ближайшая поддержка 0.6580/90, далее 0.6490 и 0.6380. Несмотря на то что технически импульс еще не сформировал разворотной фигуры, по поведению финансовых рынков можно сделать вывод, что крупные игроки приступают к осторожной фиксации прибыли, что увеличивает шансы на коррекционное снижение.

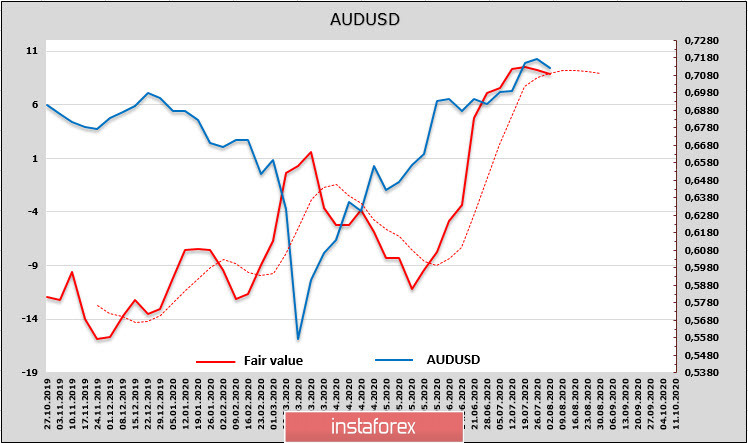

AUDUSD

Отчет CFTC для австралийца также оказался медвежьим, сформировалась чистая короткая позиция в пока еще небольшом объеме 359 млн, но тенденция к развороту также очевидна.

Последние макроэкономические отчеты за редким исключением выходят в красной зоне – в июне неожиданно снизилось количество разрешений на строительство, вместо ожидаемого роста вновь замедление кредитования частного сектора, слишком медленный рост вакансий на рынке труда.

РБА по итогам заседания сегодня утром сохранил монетарную политику без изменений, как и прогнозировалось, банк уклонился от улучшения прогнозов, отметив, что экономика Австралии переживает самый большой спад с 1930-х годов, и восстановление будет неравномерным и неровным. 7 августа РБНЗ представит несколько сценарий дальнейшего развития ситуации и более четко обозначит риски. Пока же нужно исходить из того, что бычий импульс теряет силу, высокие шансы на то, что локальный максимум уже сформирован на уровне 0.7227 и приближается коррекционный откат. Вероятно снижение к поддержке 0.7020/40, далее либо уход в боковой диапазон либо продолжение снижения.

С аналитикой от компании ИнстаФорекс Вы всегда будете знать о рыночных трендах! Зарегистрируйтесь в ИнстаФорекс и получите доступ к еще большему количеству бесплатных сервисов для прибыльной торговли.