Отмена

Отмена

Торговые условия

Продукты

Инструменты

Индекс деловой активности ISM в секторе услуг вырос в июле до 58.1п против 57.1п месяцем ранее, основной сектор экономики США находится в фазе восстановления, а фондовый индекс S&P 500 в среду поднялся до 3328п, практически полностью отыграв провал в феврале-марте.

Позитивный отчет ISM содержит досадную деталь – занятость в секторе услуг в июле сокращается пятый месяц подряд, субиндекс по занятости составил всего 42.1%, что даже меньше, чем 43.1% месяцем ранее. Выходит, что, как и в производственном секторе, фирмы отчитываются об увеличении активности, росте новых заказов и пр., но при этом продолжают сокращать персонал.

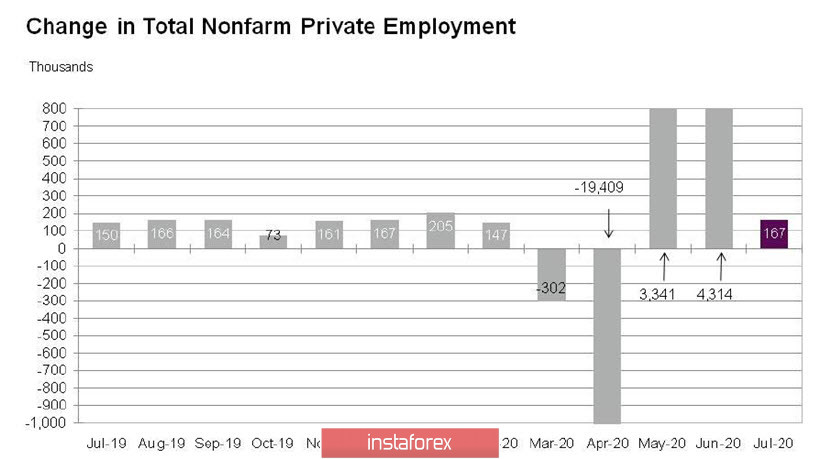

Отчет ADP по занятости в частном секторе полностью подтверждает тенденцию, которая следует из релизов ISM. В июле было создано всего 167 тыс. новых рабочих мест, и это при прогнозе 1,5 млн – не велик ли разрыв?

При этом в двух «ковидных месяцах», в марте и апреле, было потеряно в общей сложности 19,711 млн рабочих мест, а за три последующих месяца восстановлено всего 7,822 тыс., или менее 40% от общего количества сокращений.

Со всей очевидностью просматриваются несколько взаимоисключающих выводов – экономика США растет, что отражается в росте PMI во всех ключевых секторах, но при этом продолжается снижение занятости. Перед публикацией нонфармов в пятницу неопределённость зашкаливает, по прогнозам, в июле было создано 1,6 млн новых рабочих мест, но после отчетов ISM и ADP шансы увидеть результат не хуже прогнозов заметно снизились.

Доллар, соответственно, вновь оказывается под давлением. Если в начале недели появились признаки коррекции, то к четвергу все позитивные сигналы вновь уходят на второй план.

Глава ФРС Пауэлл неоднократно заявлял, что для определения влияния коронавируса на экономику США необходимо проанализировать отчеты по рынку труда за июль и август. Отсюда следует, что вероятный провальный отчет по нонфармам увеличивает шансы на то, что на сентябрьском заседании ФРС объявит о запуске новых монетарных стимулов. Именно так рынок и оценит пятничные нонфармы, а потому их влияние на доллар может оказаться очень высоким, если отклонение от прогнозов будет значительным.

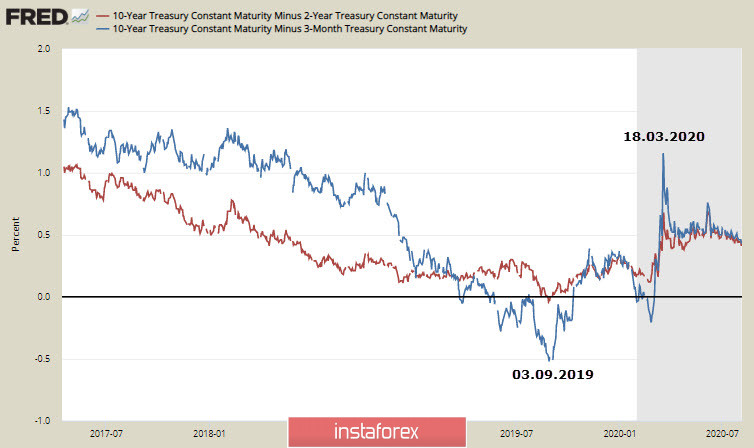

Пока эти индикаторы не в пользу доллара. Доходность по облигациям низкая, агрессивно растет спрос на золото. Спред доходностей, развернувшийся было в конце 2019 г., вновь разворачивается в сторону нулевой отметки.

Рост фондовых индексов опирается, в первую очередь, на доступную и дешевую ликвидность, а не на реальное восстановление экономики. Пока рынок труда не показал устойчивую тенденцию к восстановлению угроза масштабного обрушения депрессию остается высокой, а доллар продолжит оставаться под давлением, поскольку кризис ликвидности на рынках развивающихся стран пока так и не наступил. Рынок текущую ситуацию будет оценивать как способствующую введению новых стимулирующих мер со стороны ФРС, что будет оказывать решающее значение на перспективы доллара.

EURUSD

Темпы восстановления экономик еврозоны способствуют росту спроса на евро. Индексы PMI Markit растут в фазе роста также розничные продажи и цены, ситуация благоприятна для продолжения роста евро. В то же время до публикации нонфармов закрепление выше 1.19 маловероятно, наиболее логичен уход в боковой диапазон в ожидании отчета.

Нижняя граница диапазона 1.1800/10, при снижении возможно возобновление покупок с целью тестирования 1.19.

GBPUSD

Банк Англии по итогам завершившегося сегодня утром заседания оставил без изменений все параметры текущей кредитно-денежной политики. Вероятнее всего, пауза продлится как минимум до сентября.

Фунт отреагировал на итоги заседания попыткой роста, поскольку рынками учитывалась небольшая вероятность расширения стимулирующих мер. В то же время серьезных причин к продолжению роста нет, кроме единственной – угрозы дальнейшего ослабления доллара по всему спектру рынка.

До пятницы вероятна торговля в боковом диапазоне с небольшой тенденцией к росту, в зависимости от результатов нонфармов следует ожидать либо снижения к поддержке 1.2800/20, либо тестирования сопротивления 1.32 с последующим закреплением выше. Всё зависит от нонфармов.

С аналитикой от компании ИнстаФорекс Вы всегда будете знать о рыночных трендах! Зарегистрируйтесь в ИнстаФорекс и получите доступ к еще большему количеству бесплатных сервисов для прибыльной торговли.