Отмена

Отмена

Торговые условия

Продукты

Инструменты

ч

Интерес к теме переезда в Гренландию в Google взмыл до исторических максимумов после сообщений о том, что США якобы готовы заплатить гренландцам до $100 тыс. за поддержку отделения от Дании. Случайность? Вряд ли. За внезапной «симпатией» к ледяному острову нет ни сантимента, ни альтруизма. Под толщей арктических льдов скрывается куда более прозаичная реальность:

Глобальное потепление ускоряет таяние ледников, делая эти ресурсы не абстрактным будущим, а вполне осязаемым активом. Контроль над Гренландией означает контроль над энергетическим и технологическим потенциалом Арктики. Приводимые США аргументы о безопасности выглядят вторичными или даже притянутыми за уши. Тем более что по действующим соглашениям между США и Данией Вашингтон и так имеет право размещать на острове неограниченное число военных. Значит, вопрос не в обороне. И даже не только в полезных ископаемых.

С одной стороны, оказалась Дания с ее «моделью LEGO» – системой, где важен каждый элемент, даже самый маленький. А устойчивость возможна лишь при соблюдении правил. С другой – силовая логика, при которой крупные и ценные «кубики» можно просто забрать, если хватает мощи. После истории с Венесуэлой мир с тревогой наблюдает, какой именно подход станет базовым. Ирония ситуации для Дании почти символична. Ее главный культурный экспорт – конструктор, обучающий сотрудничеству, терпению и следованию инструкциям. Политический экспорт США сегодня – лидер, который эти инструкции демонстративно рвет. Что в итоге окажется прочнее? Пластик LEGO или «железная» логика силы?

Ответ Копенгагена и Нуука на обещание Трампа «защить отсров от Китая и России» был жестким и быстрым. Любая силовая операция против члена НАТО означала бы фактический конец альянса. Гренландцы и датчане выступили с редким совместным заявлением: «Мы не хотим быть американцами. Мы хотим быть гренландцами». И этот сигнал рынки и политики услышали куда отчетливее любых поисковых трендов.

Декабрьский отчет по рынку труда США оказался слабее ожиданий. Экономика создала лишь 50 тыс. новых рабочих мест против консенсуса в 66 тыс. Формально картина выглядит не так мрачно:

Однако за фасадом статистики скрывается куда более тревожный сигнал. На этом фоне ФРС ясно дает понять, что пауза в снижении процентных ставок становится базовым сценарием. Если учитывать пересмотры, ситуация выглядит жестче. С октября по ноябрь совокупные данные были ухудшены на 76 тыс. Поэтому декабрьский прирост фактически нивелируется. От базы ноября рынок труда уходит в минус. Это уже не замедление, а системный сбой. США фиксируют худшую динамику занятости со времен кризиса 2008–2009 годов, если не считать технический обвал 2020-го. В декабре сокращение рабочих мест зафиксировали сразу шесть отраслей. На них приходится 73,1 млн занятых, или почти 46% всей занятости вне сельского хозяйства. За последние полгода семь секторов частной экономики плюс федеральное правительство перешли к сокращениям.

В сумме это 61,4% занятости, то есть почти две трети экономики США уже находятся в фазе сжатия. Такой масштаб последний раз наблюдался в 2008 году. Средняя картина не оставляет иллюзий:

В относительном выражении ситуация еще тревожнее. Темпы роста занятости за полгода рухнули в 4,1 раза ниже среднесрочной нормы и почти в 5 раз ниже долгосрочной. С мая рынок труда фактически «сломался». За эти за восемь месяцев среднемесячный прирост в частном секторе оказался в 5,7 раза ниже нормы и является худшим показателем с января 2008 г. Доля оплаты труда в ВВП США при этом опустилась к рекордно низким значениям с 1947 г. Есть и важная деталь. С мая по декабрь 2025 совокупный прирост рабочих мест в экономике составил всего 93 тыс. Частный сектор прибавил 300 тыс., тогда как государственный потерял 207 тыс. Внутри частного сектора промышленность и строительство сократили занятость на 90 тыс. рабочих мест. Причем в обрабатывающей промышленности падение продолжается уже восемь месяцев подряд.

То есть как раз с момента введения тарифов под лозунгами «возвращения производства в США». Результат оказался прямо противоположным. Рост занятости в сфере услуг тоже оказался с подвохом. Весь положительный эффект сосредоточен в здравоохранении и социальном обеспечении – плюс 447 тыс. рабочих мест с мая 2025 года. Если исключить этот сегмент, частный сектор за восемь месяцев сократился на 147 тыс. рабочих мест. Последний раз подобная конфигурация наблюдалась в феврале 2008 года, а до этого – в апреле 2001-го. Каждый из этих эпизодов заканчивался либо рецессией, либо серьезным макроэкономическим кризисом. В современной истории США не было сценария, при котором начало цикла сокращения занятости в частном секторе проходило «мягко». Всегда – жестко и болезненно.

Исторические параллели усиливают тревогу. Как правило, кризис или рецессия наступали через 4–8 месяцев после того, как скользящая сумма изменения занятости за восемь месяцев уходила в минус более чем на 100 тыс. Если эта логика сработает и сейчас, середина 2026 г. обещает быть горячей:

Фондовый рынок пока пытается удержаться в бычьем тренде. Возможное решение Верховного суда способно добавить волатильности, но вряд ли станет переломным моментом. Любые просадки активно выкупаются, и это говорит само за себя. На поверхности макрокартина выглядит устойчиво:

Вторничное ралли подтвердило аппетит к риску: DJIA, S&P 500, DJ Transportation и индекс компаний средней капитализации (MDY) обновили исторические максимумы. NASDAQ и «Великолепная семерка» пока отстают, но усиление технологического сектора выглядят вопросом времени. Уолл-стрит входит в новый год без признаков усталости.

В краткосрочной перспективе настрой по акциям, криптовалютам, золоту и доллару остается позитивным. Казначейские облигации США выглядят слабо с октября. Доходности и доллар еще могут подрасти, однако в горизонте ближайших месяцев вероятнее их разворот вниз. При этом рынок драгоценных металлов после резкого роста выглядит перегретым. В начале 2026 г. высока вероятность коррекции или затяжной консолидации. Рост во многом подпитывался инвестиционным спросом и искажениями ликвидности, а не устойчивым улучшением фундаментальных факторов. На этом фоне золото остается самым сильным активом. Покупки со стороны центральных банков и перспективы снижения реальных ставок формируют устойчивую поддержку. Серебро уже чувствует давление спроса, но традиционно следует за золотом.

А вот металлы платиновой группы находятся под максимальным риском. Сокращение спроса, структурный спад двигателей внутреннего сгорания и высокая вероятность рецессии в США в 2026 г. продолжают давить на платину, палладий и родий, ограничивая их потенциал роста. США собирают министров финансов стран G7 и партнеров для обсуждения безопасности цепочек поставок редкоземельных элементов на фоне доминирования Китая и введенных им экспортных ограничений. Поводом стали в том числе меры Пекина против Японии и опасения, что редкоземельные ресурсы используются как инструмент давления. Одновременно западные страны стремятся сократить зависимость от Китая и развивать альтернативные источники поставок для промышленности, технологий и обороны.

Отдельный риск формируется на стороне потребительской электроники. Бум искусственного интеллекта (ИИ) спровоцировал острый дефицит памяти. Производители массово переключаются на выпуск HBM для ИИ-серверов, из-за чего обычная DRAM (оперативная память для смартфонов, ПК и автомобилей) становится дефицитной и дорогой. Цена DDR4 с весны 2025 года выросла более чем в 13 раз. Эксперты предупреждают о:

Крупные игроки вроде Apple и Samsung переживут этот этап легче. Тогда как остальные бренды уже вынуждены перекладывать издержки на потребителя. Новые мощности появятся не раньше чем через два года, и большая часть инвестиций снова уйдет в ИИ-память. Пока ИИ-эйфория не ослабнет, подорожание гаджетов выглядит практически неизбежным.

Параллельно ИИ дает новый импульс рынку беспилотных автомобилей. По данным Reuters, Nvidia и автоконцерны расширяют партнерства в сфере автономного вождения. Несмотря на прошлые провалы, индустрия получает второе дыхание. General Motors и Ford уже отказались от идеи полной автономности в обозримом будущем, делая ставку на ограниченные решения. Mercedes-Benz запускает в США ИИ-систему помощи водителю на платформе Nvidia с частичной автономией в городе. Tesla по-прежнему критикуют за завышенные ожидания, тогда как Nvidia последовательно укрепляет позиции, предлагая более открытую и практичную экосистему для автопроизводителей.

Одновременнно команда Трампа пытается ослабить доллар, для чего усиливает нападки на главу ФРС США, угрожая ему уголовным обвинением. Джером Пауэлл заявил, что Федеральная резервная система США получила повестки от Министерства юстиции с намеком на возможные уголовные обвинения. Глава ФРС охарактеризовал происходящее как беспрецедентное давление администрации Дональда Трампа на независимость центрального банка. И что преследование – это месть за отказ снижать ставки по требованию Белого дома. Формальным поводом для обвинения служат показания Джерома Пауэлла в Конгрессе по поводу резкого удорожания реконструкции штаб-квартиры ФРС.

Накануне понедельника Джером Пауэлл опубликовал видео, где рассказал о повестке в суд. Поводом стали его показания перед банковским комитетом Сената в июне минувшего года. Сам глава ФРС видит в этом лишь очередное звено в цепи прессинга со стороны администрации на монетарную политику Центробанка США. А настоящая подоплека атаки – его упорное нежелание опускать ставки. Ранее Комитет по открытым рынкам ФРС (FOMC) проявил хитрость и оперативно утвердил всех руководителей региональных резервных банков. В итоге перед нами развернулась явная схватка ФРС за свою автономию против натиска Трампа. Если суд примет решение не в пользу Пауэлла, это едва ли даст ему шанс удержаться на ключевой позиции после мая.

Дональд Трамп публично отрицает осведомленность о каком-либо расследовании. Однако ранее он неоднократно критиковал Пауэлла за уровень процентных ставок и открыто рассматривал вариант его увольнения. Повод для текущей атаки выглядит удобным. Стоимость реконструкции зданий ФРС выросла до $2,5 млрд, что позволило вынести вопрос в юридическую плоскость и перевести политический конфликт в формат давления через силовые структуры. Срок полномочий Пауэлла на посту председателя ФРС истекает в мае, однако его мандат как члена Совета управляющих действует до 2028 года. Именно этот факт делает происходящее особенно чувствительным.

Ситуация все чаще рассматривается как попытка расчистить пространство для переформатирования руководства ФРС под более лояльную администрации модель. Рынки отреагировали на новость о повестке мгновенно. Доллар США ослаб, золото обновило исторический максимум, а фьючерсы на индекс S&P500 ушли в минус. Инвесторы интерпретировали ситуацию как прямую угрозу институциональной устойчивости ФРС и рост политических рисков для американских активов. Для рынков это не просто персональный конфликт.

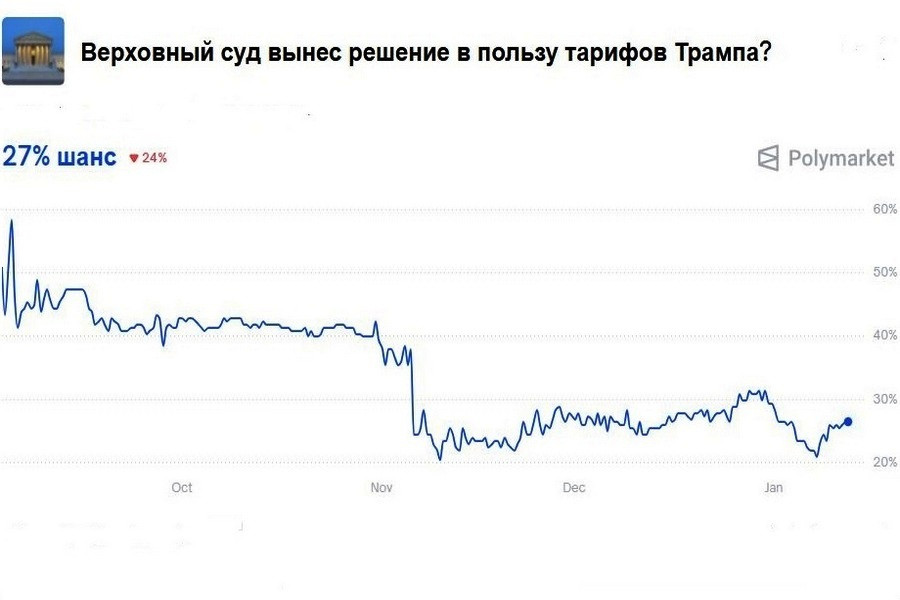

Речь идет о принципиальном вопросе независимости монетарной политики США. И о том, насколько далеко готов зайти Белый дом в борьбе за контроль над ключевым финансовым институтом. Дополнительным фактором неопределенности остается решение Верховного суда США по пошлинам. Рынок ставок Polymarket оценивает вероятность их отмены в 73% (на графике), что воспринимается как негативный сценарий. Сохранение статус-кво выглядит наименее болезненным вариантом.

12 января, 3.30/ Австралия/**/ Расходы домохозяйств в ноябре/ пред.: 5,1%/ действ.: 5,6%/ прогноз: 5,7%/ AUD/USD – вверх

Расходы домохозяйств в Австралии в октябре ускорились до 5,6% после 5,1% месяцем ранее, приблизившись к средним значениям последних лет. Динамика остается устойчивой, несмотря на более сдержанные условия кредитования и высокие процентные ставки. Текущий уровень заметно ниже пиковых значений 2021 г., что указывает на нормализацию потребительской активности без признаков перегрева. Рост расходов поддерживает внутренний спрос и снижает риски резкого замедления экономики. Если ноябрьский показатель окажется близким к прогнозу (5,7%), австралийский доллар может укрепиться.

12 января, 12.30/ Еврозона/**/ Индикатор уверенности инвесторов от Sentix в январе (опережающий)/ пред.: -7,4 п./ действ.: -6,2 п./ прогноз: -5,1 п./ EUR/USD – вверх

Индекс доверия инвесторов Sentix в еврозоне в январе повысился до -6,2 п. после -7,4 п. месяцем ранее. Улучшение отражает постепенное смягчение пессимистичных оценок среди инвесторов и аналитиков, хотя показатель все еще остается в отрицательной зоне. Движение индекса вверх указывает на стабилизацию ожиданий по:

Исторически рост Sentix выше предыдущих значений воспринимается как позитивный сигнал для валюты. Если показатель приблизится к прогнозу (-5,1 п.), евро может получить поддержку.

13 января, 2.30/ Австралия/***/ Индекс потребительских настроений Westpac–Melbourne Institute в январе/ пред.: 12,8%/ действ.: -9,0%/ прогноз: 2,6%/ AUD/USD – вверх

Потребительские настроения в Австралии в декабре резко ухудшились – индекс снизился на 9,0% после сильного подъема месяцем ранее. Значение вновь опустилось ниже отметки 100 п., что сигнализирует о преобладании осторожных ожиданий. Домохозяйства стали более сдержанно оценивать экономические перспективы и собственное финансовое положение на фоне инфляционных рисков и неопределенности вокруг ставок. При этом оценки рынка труда немного улучшились, что частично сглаживает негативный фон. Если январское значение приблизится к прогнозу (2,6%), австралийский доллар может получить поддержку.

13 января, 2.30/ Австралия/**/ Индекс потребительского настроений Westpac-Melbourne Institute в январе (опережающий)/ пред.: 103,8 п./ действ.: 94,0 п./ прогноз: 97,0 п./ AUD/USD – вверх

Индекс потребительского доверия Westpac–Melbourne Institute после ноябрьского подъема вернулся в декабре к уровню 94 п., заметно ниже долгосрочного среднего значения. Резкое снижение отражает рост обеспокоенности домохозяйств инфляцией и перспективами процентных ставок. Исторически значения ниже 100 п. указывают на доминирование осторожных настроений в потребительском секторе. Если январский показатель восстановится в направлении прогноза (97,0 п.), австралийский доллар может укрепиться.

13 января, 3.01/ Великобритания/**/ Рост розничных продаж в декабре/ пред.: 1,5%/ действ.: 1,2%/ прогноз: 0,6%/ GBP/USD – вниз

Розничные продажи в Великобритании в ноябре увеличились на 1,2% в годовом выражении, замедлившись по сравнению с предыдущим месяцем. Показатель стал минимальным за полгода на фоне осторожного поведения потребителей и слабых результатов распродаж в период Черной пятницы. Продажи продуктов питания сохраняют положительную динамику, тогда как непродовольственный сегмент остается вблизи стагнации. Онлайн-канал продолжает наращивать долю в общем объеме. Если декабрьский рост окажется близким к прогнозу (0,6%), фунт может ослабнуть.

13 января, 14.00/ США/**/ Индекс делового оптимизма малого бизнеса NFIB в декабре/ пред.: 98,2 п./ действ.: 99,0 п./ прогноз: 99,5 п./ USDX (6-валютный индекс USD) – вверх

Индекс оптимизма малого бизнеса NFIB в США в ноябре повысился до 99,0 п. после 98,2 п. месяцем ранее, достигнув максимума за три месяца. Улучшение ожиданий связано с более позитивными оценками будущих продаж и намерениями по найму. Одновременно усилились ценовые ожидания, что отражает сохраняющееся давление издержек. Проблема дефицита рабочей силы остается значимой, хотя ее острота снизилась. Если декабрьский индекс приблизится к прогнозу (99,5 п.), доллар может укрепиться.

13 января, 16.15/ США/**/ Еженедельный рост новых рабочих мест в частном секторе/ пред.: 17,5 тыс./ действ.: 11,5 тыс./ прогноз: – / USDX (6-валютный индекс USD) – волатильно

По оценке ADP Research, за четыре недели, завершившиеся 6 декабря 2025 года, частные работодатели США в среднем создавали около 11,5 тыс. рабочих мест в неделю. Это существенно ниже пересмотренного показателя предыдущего периода, когда средний недельный прирост составлял 17,5 тыс. Тем не менее текущие данные отражают уже третий подряд период увеличения занятости, при котором темпы найма остаются в положительной зоне, несмотря на заметное замедление по сравнению с осенью. Публикация показателя может спровоцировать повышенную волатильность доллара, поскольку участники рынка будут оценивать баланс между замедлением рынка труда и сохранением его устойчивости.

13 января, 16.30/ США/***/ Рост потребительской инфляции в декабре/ пред.: 3,0%/ действ.: 2,7%/ прогноз: 2,7%/ USDX (6-валютный индекс USD) – волатильно

Согласно ожиданиям, годовая инфляция в США в декабре может составить 2,7%, что станет самым низким уровнем с июля и будет заметно ниже значений, зафиксированных в сентябре. Основной вклад в динамику цен по-прежнему вносят энергоносители, включая рост цен на бензин, мазут и природный газ. Дополнительное инфляционное давление сохраняется со стороны:

При этом рост цен на одежду и новые автомобили остается минимальным. Базовая инфляция, по прогнозам, также может снизиться до 2,6%, что станет минимальным значением с марта 2021 года. Рынки могут отреагировать волатильно, так как данные будут интерпретироваться в контексте ожиданий по дальнейшей политике ФРС.

13 января, 16.30/ США/***/ Рост базовой потребительской инфляции в декабре/ пред.: 3,0%/ действ.: 2,6%/ прогноз: 2,7%/ USDX (6-валютный индекс USD) – вверх

Ожидается, что базовый индекс потребительских цен, исключающий продукты питания и энергоносители, замедлится до 2,6% в годовом выражении. Если прогноз подтвердится, показатель окажется значительно ниже рыночных ожиданий и будет указывать на дальнейшее ослабление инфляционного давления. При таком сценарии доллар США может получить поддержку за счет роста уверенности в контролируемом снижении инфляции без резкого ухудшения экономических условий.

13 января, 18.00/ США/**/ Продажи новых домов в сентябре/ пред.: 664 тыс./ действ.: 800 тыс./ прогноз: 710 тыс./ USDX (6-валютный индекс USD) – вниз

Рынок ожидает публикацию данных по продажам новых домов, которые могут составить около 710 тыс. единиц в годовом выражении. Предыдущие значения указывали на резкий рост продаж, поддержанный скидками и активными маркетинговыми программами застройщиков. Если текущие данные окажутся ниже фактического результата прошлого месяца, доллар может оказаться под давлением, так как инвесторы воспримут это как сигнал ослабления активности в жилищном секторе.14 января, 0.30/ США/**/Запасы сырой нефти в США от API/ пред.: 1,7 млн барр./ действ.: -2,8 млн барр./ прогноз: – / Brent – волатильно

По оценкам Американского института нефти, запасы сырой нефти в США сократились на 2,8 млн баррелей за неделю, завершившуюся 2 января. Снижение последовало после двух недель роста запасов и может усилить волатильность на нефтяном рынке. Реакция котировок Brent, вероятно, будет зависеть от того, подтвердят ли официальные данные EIA аналогичную динамику.

14 января, 3.30/ Австралия/**/ Разрешения на строительство в ноябре/ пред.: 15,1%/ действ.: -1,1%/ прогноз: 20,2%/ AUD/USD – вверх

Ожидается, что количество разрешений на строительство в Австралии в ноябре может вырасти на 20,2% в годовом выражении после спада месяцем ранее. Если прогноз оправдается, это станет самым сильным ростом с середины года и может поддержать австралийский доллар на фоне признаков восстановления строительной активности.14 января, 6.00/ КНР/***/ Доля экспорта в торговом балансе в декабре/ пред.: -1,1%/ действ.: 5,9%/ прогноз: 2,9%/ Brent – вниз, USD/CNY – вверх

Экспорт Китая в ноябре уверенно восстановился, достигнув максимума почти за год. Рост был обеспечен поставками на рынки Азии и Европы, тогда как экспорт в США резко сократился. Данные отражают переориентацию внешней торговли и снижение зависимости от американского направления. Однако в декабре ожидается, что экспорт Китая снизится. В том числе в США. При отклонении рынок нефти и валютная пара USD/CNY могут отреагировать импульсом падения.

14 января, 6.00/ КНР/***/ Доля импорта в торговом балансе в декабре/ пред.: 1,0%/ действ.: 1,9%/ прогноз: 0,8%/ Brent – вниз, USD/CNY – вверх

Импорт Китая, согласно прогнозам, может замедлиться до 0,8% в годовом выражении. Слабая динамика импорта по-прежнему отражает осторожный внутренний спрос и ограниченную деловую активность. Так что котировки нефти и юань могут получить импульс падения.

14 января, 16.30/ США/***/ Рост розничных продаж в ноябре/ пред.: 4,2%/ действ.: 3,5%/ прогноз: 3,0%/ USDX (6-валютный индекс USD) – вниз

Ожидается, что темпы роста розничных продаж в США замедлятся до 3,0% в годовом выражении. Такое развитие событий может усилить опасения относительно охлаждения потребительского спроса, что способно оказать давление на доллар США.

14 января, 16.30/ США/***/ Рост базовой инфляции производителей в октябре/ пред.: 2,9%/ действ.: 2,6%/ прогноз: 2,6%/ USDX (6-валютный индекс USD) – волатильно

Прогнозируется сохранение базовой инфляции производителей на уровне 2,6%. Если данные совпадут с ожиданиями, реакция валютного рынка может быть сдержанной, однако любое отклонение от прогноза усилит волатильность доллара. Ослабление ценового давления на уровне производителей поддерживает дезинфляционный тренд в экономике. Реакция доллара также может быть смешанной из-за неопределенности дальнейших шагов ФРС.

14 января, 16.30/ США/***/ Рост инфляции производителей в октябре/ пред.: 2,7%/ действ.: 2,7%/ прогноз: 2,7%/ USDX (6-валютный индекс USD) – волатильно

Ожидается, что общий индекс цен производителей останется без изменений. Подтверждение прогноза будет свидетельствовать о стабилизации ценового давления на уровне производителей и может быть нейтрально воспринято рынком.

14 января, 18.00/ США/***/ Рост продаж готового жилья в декабре/ пред.: 4,11 млн/ действ.: 4,13 млн/ прогноз: 4,20 млн/USDX (6-валютный индекс USD) – вверх

Продажи существующих домов выросли третий месяц подряд, достигнув максимума за девять месяцев. Поддержку рынку оказало снижение ипотечных ставок и сокращение предложения. Умеренный рост цен указывает на стабилизацию рынка недвижимости. Рынки ожидают дальнейшего роста продаж существующих домов до 4,2 млн единиц. Если данные подтвердят прогноз, доллар может получить поддержку на фоне сигналов устойчивости жилищного рынка.

14 января, 18.30/ США/**/Запасы сырой нефти в США от EIA/ пред.: -1,934 млн барр./ действ.: -3,831 млн барр./ прогноз: 0,723 млн барр./ Brent – вниз

Официальные данные EIA зафиксировали резкое сокращение запасов сырой нефти, существенно превысив ожидания. При этом рост запасов бензина и дистиллятов ограничил поддержку нефтяных котировок. Ожидается публикация официальных данных EIA, которые могут показать рост запасов нефти. В случае расхождения с оценками API нефтяной рынок может отреагировать резким ростом волатильности.

14 января, 22.00/ США/ Публикация экономического обзора ФРС по регионам «Бежевая книга»/ USDX – волатильно

В региональном обзоре ФРС отмечено расхождение взглядов внутри FOMC на дальнейшую траекторию ставок. Часть регуляторов допускает необходимость более жесткой политики при сохранении инфляционных рисков, другие выступают за ускоренное смягчение на фоне ослабления рынка труда. В целом ФРС сохраняет осторожный оптимизм в отношении экономического роста. «Бежевая книга» ФРС может дать дополнительные сигналы относительно оценки экономической активности и баланса рисков между инфляцией и рынком труда. В зависимости от риторики документа доллар США может либо укрепиться, либо перейти к боковой динамике на фоне переоценки ожиданий по процентным ставкам.

12 января, 11.50/ Еврозона/ Выступление вице-президента ЕЦБ Луиса де Гиндоса/ EUR/USD

12 января, 19.00/ Еврозона/ Выступление Буркхарда Бальца из правления Немецкого федерального банка/ EUR/USD

12 января, 20.30/ США/ Выступление главы ФРБ Атланты Рафаэля Бостика/ USDX

12 января, 20.45/ США/ Выступление главы ФРБ Ричмонда Томаса Баркина/ USDX

13 января, 2.00/ США/ Выступление главы ФРБ Нью-Йорка Джона Уильямса/ USDX

13 января, 18.35/ США/ Выступление главы ФРБ Сент-Луиса Альберто Мусалема/ USDX

14 января, 0.00/ США/ Выступление главы ФРБ Ричмонда Томаса Баркина/ USDX

14 января, 11.00/ Великобритания/ Выступление Алана Тейлора из Комитета по денежной политике Банка Англии/ GBP/USD

14 января, 17.50/ США/ Выступление главы ФРБ Филадельфии Анны Паулсон/ USDX

14 января, 18.00/ США/ Выступление Стивена Мирана из Совета управляющих ФРС США/ USDX

14 января, 18.30/ Великобритания/ Выступление замглавы Банка Англии по рынкам и банкингу Дэвида Рамсдена/ GBP/USD

14 января, 20.00/ США/ Выступление главы ФРБ Атланты Рафаэля Бостика/ USDX

14 января, 20.00/ США/ Выступление главы ФРБ Миннеаполиса Нила Кашкари/ USDX

14 января, 22.10/ США/ Выступление главы ФРБ Нью-Йорка Джона Уильямса/ USDX

Также в эти дни ожидаются выступления представителей ведущих центробанков. Их комментарии обычно вызывают волатильность на валютном рынке, так как могут указывать на дальнейшие планы регуляторов по ставкам.

Экономический календарь открывается по ссылке. Все показатели приводятся в годовом исчислении (г/г). При расчете в месячном исчислении данные отмечаются примечанием (м/м). Торговый баланс, экспорт, импорт указывается в валюте страны. Знак * определяет (по мере возрастания) степень важности отчета для активов, которые доступны на платформе InstaForex. Напоминаем, что время публикации указано МСК (GMT +3.00). Открыть торговый счет можно здесь. Смотрите также видеоновости рынка от ГК InstaForex. А чтобы инструменты всегда был под рукой, советуем скачать приложение MobileTrader.

С аналитикой от компании ИнстаФорекс Вы всегда будете знать о рыночных трендах! Зарегистрируйтесь в ИнстаФорекс и получите доступ к еще большему количеству бесплатных сервисов для прибыльной торговли.