Отмена

Отмена

Торговые условия

Продукты

Инструменты

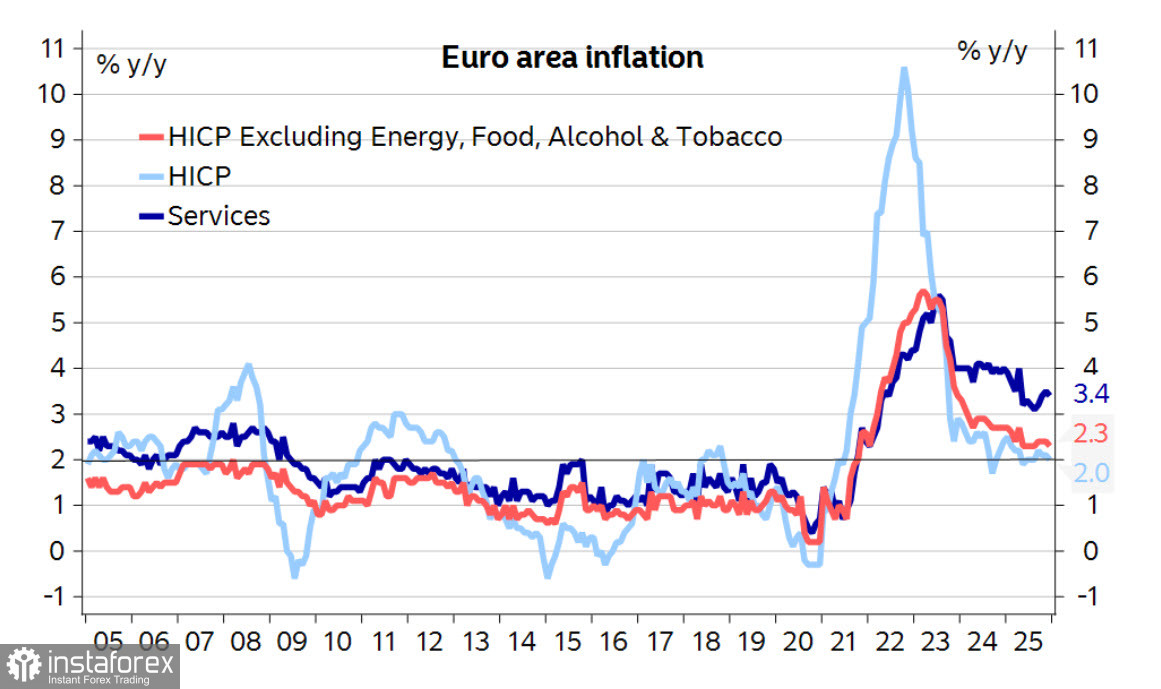

ЕЦБ завершил цикл снижения ставок, окончательно подтвердив это решение на последнем заседании по денежно-кредитной политике, где сотрудники ЕЦБ повысили свои прогнозы роста и базовой инфляции. Инфляция в декабре вернулась к 1.9% г/г, и основное, что на текущий момент беспокоит Банк, это устойчивый рост цен в секторе услуг.

Экономика еврозоны выглядит если не оптимистично, то вполне уверенно, ожидаемый рост рано или поздно сместит вверх инфляционные риски, что в будущем приведет к необходимости повышения ставок. Здесь слишком много неопределенности, чтобы прогнозировать хоть какие-то сроки.

Нарушить этот сценарий могут внешние причины. Одна из них выглядит явно угрожающе, это требование президента США Трампа ни много ни мало отдать ему во владение Гренландию, подкреплено это требование дополнительными пошлинами для 8 стран Европы, включая Великобританию, если они не согласятся сделать это добровольно. Если ЕС не согласится на ультиматум, а он, очевидно, не намерен это делать, то с 1 июня пошлины поднимутся до 25%. Это угрожающий сценарий, его реализация нанесет удар по экономике, что, в свою очередь, полностью изменит прогнозы по ставке в сторону более низких значений.

Есть и еще один сценарий, на этот раз позитивный. Прекращение боевых действий на Украине и возможная нормализация отношений с Россией способны резко ускорить импульс в экономике стран еврозоны, что также быстро способно привести к росту инфляционных рисков из-за вероятного роста потребления.

Это сценарии, которые вполне могут вмешаться в планы ЕЦБ уже в перспективе ближайших месяцев. Пока же исходим из того, что евро выглядит уверенно, и без учета геополитических рисков причин для его падения против доллара совсем немного.

На текущей неделе ожидается целый ряд выступлений членов Управляющего совета ЕЦБ, включая Лагард (трижды), кроме того, будут проведены внеочередные встречи лидеров ЕС с целью оценить ситуацию вокруг Гренландии и согласовать возможные ответные меры.

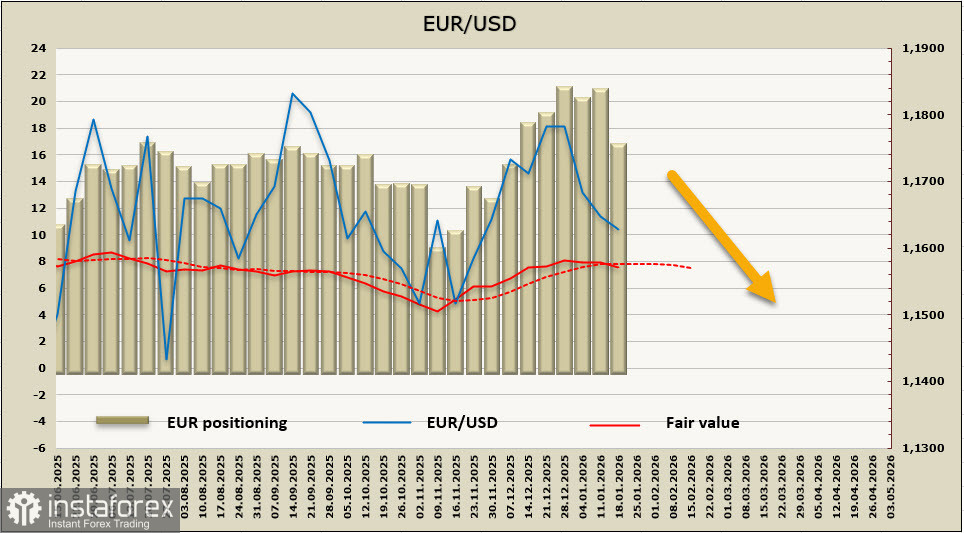

Чистая длинная позиция по евро сократилась за отчетную неделю на внушительные 4.5 млрд, до 19.3 млрд, бычий перевес европейской валюты все еще очевиден. В то же время расчетная цена вновь развернулась вниз от долгосрочной средней.

В предыдущем обзоре мы предположили, что снижение к ближайшей поддержке 1.1520/40 маловероятно. Собственно, ничего не изменилось и отказываться от прогноза еще рано, за исключением того, что претензии США на Гренландию приобрели агрессивный характер, что может привести к новому витку торговой войны. Евро в изменившихся условиях теряет опору, поэтому тестирование 1.1520/40 стало более вероятным. Технически на дневном графике EUR/USD вырисовывается фигура типа «флаг» после роста в первые 9 месяцев прошлого года, по-прежнему считаем, что консолидация завершится возобновлением роста евро, но в краткосрочной перспективе, пока сохраняется напряженность, оснований для роста стало меньше.

С аналитикой от компании ИнстаФорекс Вы всегда будете знать о рыночных трендах! Зарегистрируйтесь в ИнстаФорекс и получите доступ к еще большему количеству бесплатных сервисов для прибыльной торговли.