Rimani

Rimani

Condizioni di trading

Strumenti

Il 30 aprile la BCE terrà la sua prossima riunione. Un mese fa il mercato era quasi convinto di un rialzo di 25 punti base, fattore che aveva permesso all'euro di recuperare buona parte delle perdite registrate a causa della minaccia di una crisi energetica nella prima metà di aprile. Ora, le aspettative sono cambiate e, se la BCE dovesse assumersi il rischio di aumentare i tassi, sarebbe una grande sorpresa.

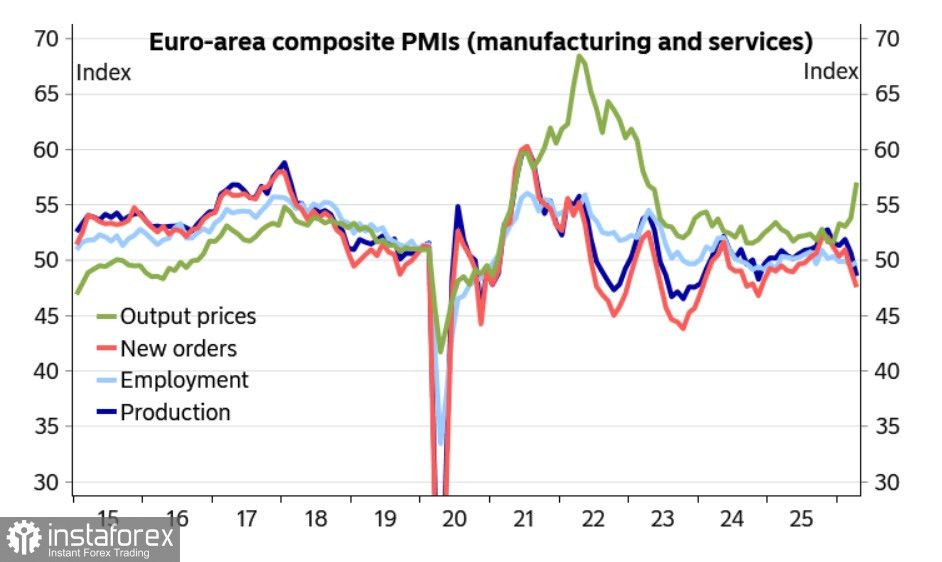

Gli ultimi dati economici non sembrano fornire argomenti solidi per ignorare il quadro macro. I PMI di aprile sono peggiorati rispetto a marzo, in particolare nel settore servizi; è calata la fiducia dei consumatori e non si è ancora verificata la temuta impennata dell'inflazione.

La situazione appare congelata: lo scontro militare tra USA e Iran si sta sviluppando secondo uno scenario «né guerra né pace», la retorica sui negoziati non si traduce in concessioni concrete e al momento non si intravede una soluzione. Per l'Europa questa situazione rappresenta una minaccia rilevante, non solo per il possibile aumento dell'inflazione, ma anche per la forte dipendenza dalle forniture energetiche esterne, aggravata dalla rinuncia volontaria a forniture russe relativamente economiche, che ha sostanzialmente esposto il continente a un rischio maggiore.

Finché resta qualche speranza di un accordo di pace, la BCE può permettersi una pausa e assumere una posizione attendista. Il mercato però si aspetta che questa pausa non duri troppo: la probabilità di un rialzo a giugno è stimata superiore al 50% e si prevede che, nel corso dell'anno, possano esserci altri tre aumenti. La situazione però è troppo incerta per mosse affrettate, mentre le minacce restano troppo elevate per mantenere la pausa indefinitamente. La presidente Lagarde ha recentemente dichiarato che «la BCE ha bisogno di ulteriori dati prima di trarre conclusioni sulla politica», mentre Schnabel ha osservato che «la BCE può prendersi tempo per analizzare lo shock derivante dall'Iran».

Ecco dunque la realtà: al momento non sussistono conseguenze catastrofiche derivanti dalla guerra in Medio Oriente, ma l'inflazione continuerà a salire e la produzione reale e la domanda dei consumatori tenderanno a rallentare — strada che porta alla recessione. Per l'euro questo non sarebbe necessariamente fatale, ma lo scenario di una fuga di capitali dall'Europa si fa sempre più probabile. Se il conflitto si risolvesse rapidamente, questo scenario negativo verosimilmente non si materializzerebbe: le buone notizie spingerebbero l'euro al rialzo. Tuttavia, ogni giorno di ritardo aggrava lo scenario sfavorevole, quindi nel lungo termine la minaccia per l'euro si fa più concreta e, a nostro avviso, scommettere sulla sua crescita è miope.

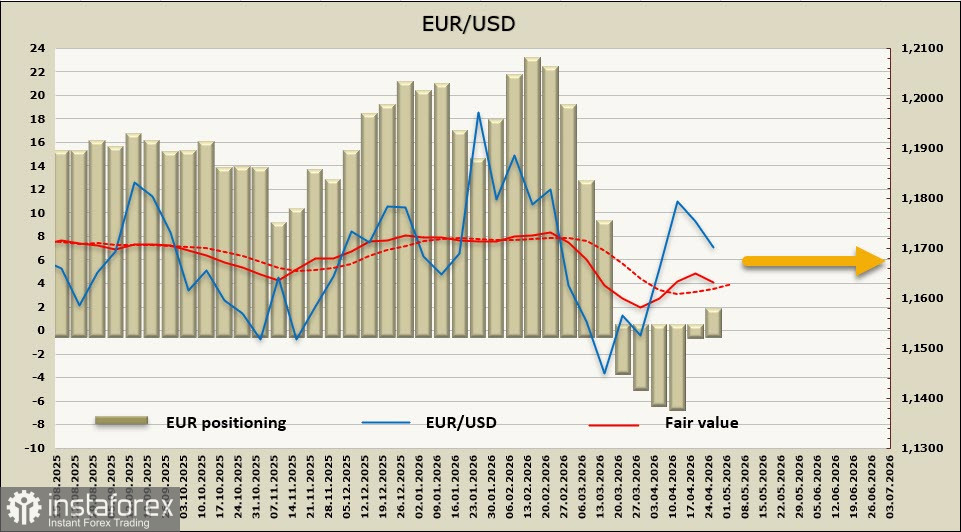

Il posizionamento speculativo sull'euro è aumentato di 2,2 miliardi durante la settimana di riferimento, ma il fair value ha perso la sua spinta rialzista e sta tentando di invertire la rotta al ribasso. Non c'è una direzione precisa.

Una settimana prima, avevamo ipotizzato che la ripresa dei negoziati tra Stati Uniti e Iran avrebbe potuto contribuire a far salire l'euro verso quota 1,2083, ma l'ottimismo è svanito altrettanto rapidamente. Anche la probabilità di un proseguimento del rialzo di EUR/USD è diminuita. Un rifiuto della BCE di aumentare i tassi giovedì accentuerebbe la pressione sull'euro; riteniamo quindi più probabile un ritracciamento verso il supporto 1,1620–1,1640. Se invece arrivassero notizie ancora più negative, il movimento potrebbe estendersi fino alla trendline 1,1540–1,1560.

Le recensioni analitiche di InstaForex ti renderanno pienamente consapevole delle tendenze del mercato! Essendo un cliente InstaForex, ti viene fornito un gran numero di servizi gratuiti per il trading efficiente.