Rimani

Rimani

Condizioni di trading

Strumenti

La scorsa settimana, la BCE, come previsto, ha mantenuto i tassi d'interesse invariati e ha ribadito la sua posizione sulla necessità di un attento monitoraggio della situazione, valutando i dati singolarmente in ogni riunione, senza assumere impegni preliminari su uno scenario specifico per i tassi.

Sono stati richiamati i rischi già noti per l'economia: «... le conseguenze della guerra sull'inflazione e sull'attività economica a medio termine dipenderanno dall'intensità e dalla durata dello shock dei prezzi energetici, nonché dalla portata dei suoi effetti indiretti e secondari. Più a lungo durerà la guerra e più a lungo i prezzi dell'energia resteranno elevati, maggiore sarà probabilmente l'impatto sull'inflazione complessiva e sull'economia».

Non c'è altro da aggiungere. Alla conferenza stampa Lagarde ha dichiarato che la BCE si discosta dalle previsioni di base di marzo (che allora implicava due rialzi da 25 punti base), confermando l'ipotesi di un aumento dei tassi a giugno. Tale aumento è ormai in larga misura scontato dal mercato e, anche qualora avvenisse, probabilmente non produrrebbe effetti sorprendenti sui prezzi. Va inoltre ricordato che alla prossima riunione della BCE mancano più di quattro settimane e in questo lasso di tempo la situazione energetica — strettamente legata all'esito della guerra in Medio Oriente — può mutare in entrambe le direzioni, obbligando inevitabilmente la BCE a rivedere la propria posizione.

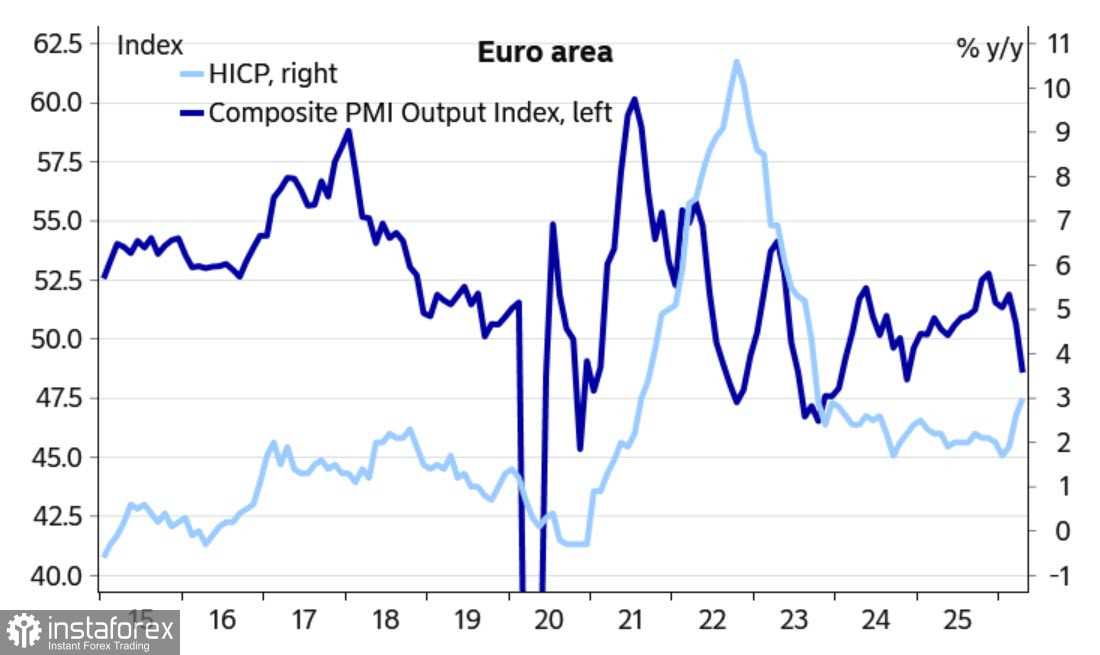

Nell'economia dell'eurozona stanno emergendo tendenze sempre più evidenti, ognuna delle quali rappresenta una minaccia distinta, e nel complesso queste minacce stanno diventando molto significative. I rischi di ulteriore accelerazione dell'inflazione sono cresciuti, così come le aspettative inflazionistiche, mentre i rischi di un rallentamento della crescita si sono intensificati dopo che il PMI composito dell'eurozona è sceso al di sotto della soglia di espansione.

Per quanto riguarda l'economia statunitense, nelle ultime settimane le notizie preoccupanti sono state numerose, mentre quelle positive sono chiaramente mancate. I nuovi ordini di beni industriali negli Stati Uniti sono aumentati dell'1,5% a marzo rispetto a febbraio, una rara notizia positiva. La pubblicazione odierna del rapporto ISM sul settore dei servizi fornirà maggiore chiarezza, in particolare per quanto riguarda l'occupazione e l'andamento dei prezzi.

Nel frattempo il petrolio è tornato a salire lunedì: l'annuncio di Trump sulla fine della guerra non ha avuto un impatto decisivo, mentre l'attacco iraniano a un cacciatorpediniere americano che cercava di transitare nello Stretto di Hormuz ha avuto un effetto molto più rilevante. Gli Stati Uniti difficilmente riusciranno a garantire da soli un transito sicuro attraverso lo Stretto — le loro forze non sono sufficienti — mentre l'Iran è determinato a consolidare la propria posizione e difficilmente arretrerà. La riapertura dello Stretto si allontana, il che rappresenta per l'Europa un rischio concreto: le speranze positive che avevano sostenuto i mercati all'inizio dei negoziati si sono affievolite, lasciando spazio a un'incertezza preoccupante. Ogni giorno di chiusura del canale avvicina la recessione in Europa.

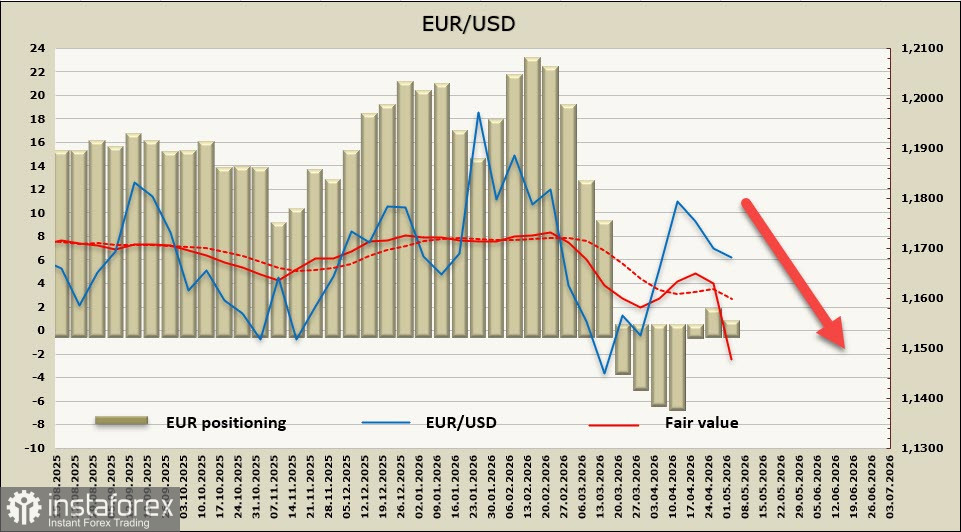

La posizione netta lunga sull'euro si è ridotta nella settimana di riferimento di 838 milioni, attestandosi a 5,228 miliardi, mentre il fair value è calato bruscamente.

L'euro continua a subire una pressione crescente che per ora è solo parzialmente contenuta; la probabilità di una ripresa sostenuta del rialzo diminuisce di giorno in giorno. Ora l'obiettivo principale è l'area di supporto 1,1520/40: evitare un'ulteriore svalutazione della valuta unica in queste condizioni appare quasi impossibile, a meno che non emergano segnali chiari di conclusione del conflitto in Medio Oriente — cosa che, a quanto pare, è ancora lontana.

Le recensioni analitiche di InstaForex ti renderanno pienamente consapevole delle tendenze del mercato! Essendo un cliente InstaForex, ti viene fornito un gran numero di servizi gratuiti per il trading efficiente.