Stay

Stay

Trading Conditions

Products

Tools

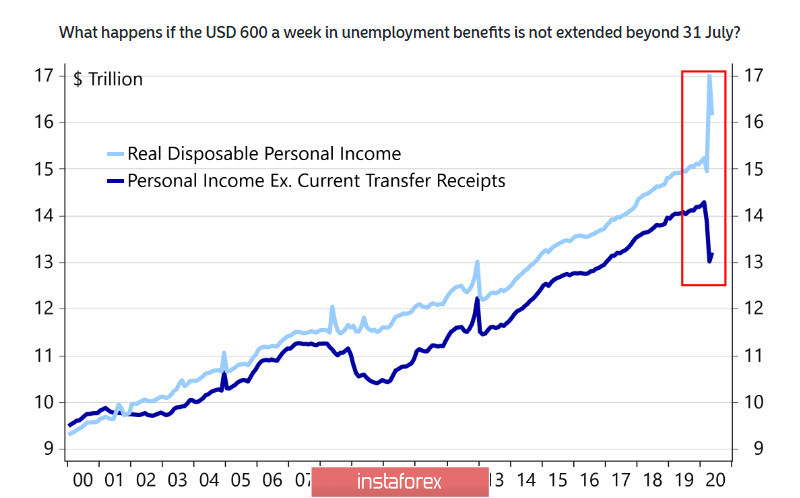

The dollar continues to steadily roll down, as the market has not received a single positive impulse over the past day. Congressional negotiations on a $ 1 trillion aid plan have stalled, not only over the Republican-Democratic negotiation of the bill, but also within the Republicans themselves.

Several important news, directly related to today's Fed meeting on monetary policy, were generated by the US financial authorities. So, on Tuesday, it became known that most of the programs aimed at supporting credit markets, small and medium-sized businesses, which were supposed to end on September 30, will be prolonged at least until December 31. This was made possible by a new agreement between the Fed and the Treasury, which had to take this step due to a catastrophic lack of liquidity. Foreign investors are withdrawing from Treasuries, tax revenues are insufficient, and the end of support for businesses and consumers will immediately bring the US economy into a full-fledged depression.

The dollar's weakness is likely to play a role in the upcoming elections. It seems that Donald Trump intends to make the confrontation with China the main topic, and a weak dollar is the best way to explain why imports are becoming more expensive, and jobs are not being restored – it's all the fault of a bad China and unfair trade relations with it.

What is bad for geopolitics is usually good for the dollar, but apparently not this time. Nordea Bank notes that the broad DXY dollar index is approaching the low of the current year, but at the same time, it is one of the shortest in the G10, and such an extended short speculative positioning of the dollar in four out of five cases over the past eight years was accompanied by a strengthening of the dollar.

Nevertheless, the dollar continues to weaken, and this is best seen in the soaring price of gold. The situation has been under control since 2011, when the 6 leading central banks entered into an agreement on currency swaps and reduced volatility in the currency market. The price of gold going beyond the 2011 maximum indicates the beginning of a fundamental reformatting of the entire global financial system, which is losing its ability to adequately respond to new challenges.

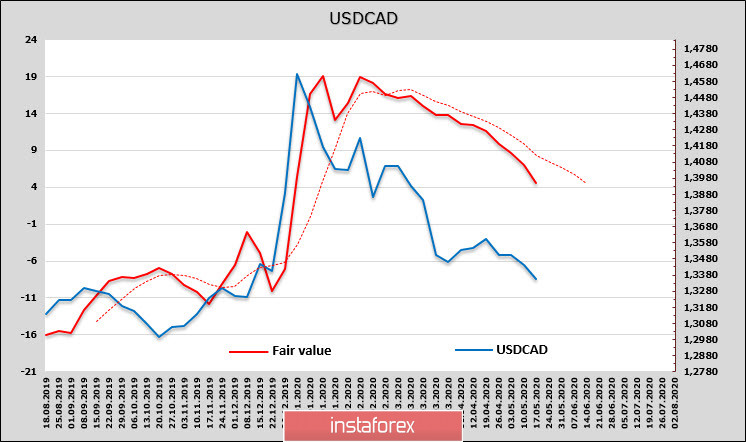

USD/CAD

Speculators have reduced the short position on the Canadian dollar by 212 million, the estimated price continues to move down, so the chances of USD/CAD growth look weak.

At the same time, the CAD is the most vulnerable G10 currency, as the Canadian economy is too closely integrated with the US economy, and if the dollar continues to decline, in which markets see fundamental reasons, then the Canadian currency will continue to look weaker than other commodity currencies such as the NZD or AUD.

The USD/CAD pair has come close to support at 1.3315, the probability of testing is high, after which the next target will be the zone of 1.3180/3200.

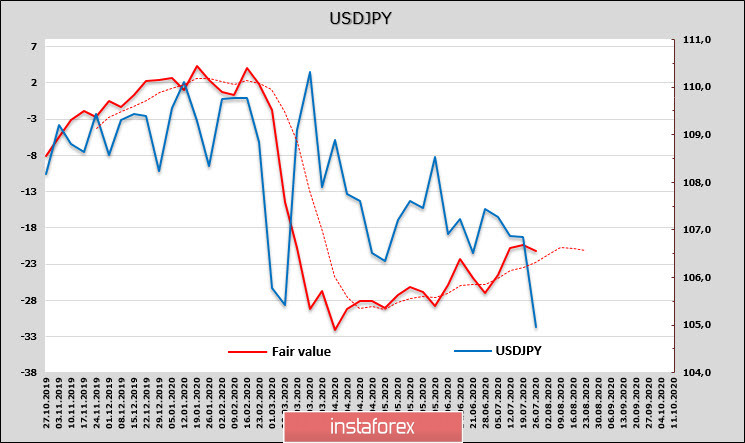

USDJPY

The Japanese economy continues to show a very weak recovery. The composite index of "coincident indicators" from the Cabinet of Ministers of Japan declined from 80.1p to 73.4p in May, and this despite the fact that most of the restrictions had already been lifted by that time.

The Bank of Japan has published updated forecasts, which again speaks of high uncertainty due to the risk of a second wave of COVID-19, sees inflation well below the base level of 2% until the 2022 fiscal year.

According to the CFTC, the net long position in the yen rose slightly reaching 2.26 billion. The target price, however, remains stable.

The strengthening of the yen in recent days is synchronous with the growth of gold, which gives reason to assume an increase in demand for protective assets, but fundamentally, there is no reason for a strong decline in USD/JPY. The decline is based on politics and a weak dollar. Support is in the area of 104, no bases are visible for a deeper decline, so it is logical to buy near the support in order to recover at least to the zone of 105.90/106.10.

InstaForex analytical reviews will make you fully aware of market trends! Being an InstaForex client, you are provided with a large number of free services for efficient trading.